¿Por qué el mercado inmobiliario actual es distinto al de 2007?

¿Por qué el mercado inmobiliario actual es distinto al de 2007?

Si bien es cierto que la vivienda vuelve a copar titulares, pues su precio se sitúa ya en valores similares a los de 2007, en el mercado inmobiliario y financiero actual encontramos ciertos aspectos que difieren mucho de los que se dieron hace dos décadas.

Datos importantes, como el número de operaciones anuales, la menor producción de vivienda de obra nueva (y con ello, menos stock), el menor endeudamiento de las familias o un sector bancario mucho más estricto en la concesión de crédito son puntos clave que no vivimos en pleno boom.

Un sector financiero estable

Según Paolo Boarini, consejero delegado del Grupo Tecnocasa: ‘ahora, 18 años después, el paradigma que estamos viviendo es distinto y nos encontramos en un ciclo económico sano y equilibrado’, en el que el aumento del precio de la vivienda se debe a una fuerte demanda y una escasa oferta, que presiona los precios al alza, pero en el que "las condiciones hipotecarias nada tienen que ver con las de 2007".

Indicadores de riesgo bancario

La última edición del Informe sobre el mercado de la vivienda(que elaboramos con la UPF) analiza la evolución de los principales datos relativos a la concesión de hipotecas.

Se trata de los indicadores de riesgo hipotecario, cuya evolución permite saber el comportamiento de las entidades bancarias en relación con la solicitud de hipotecas por parte de los clientes, y con ello, el estado actual del sector financiero.

El informe tiene un alto valor histórico, ya que se inició en el año 2004, lo que nos permite comparar los datos actuales con los de 2007.

Así, podemos analizar:

• La ratio préstamo a valor.

• El perfil del hipotecado (tipo de contrato laboral).

• La ratio entre la cuota mensual de la hipoteca y los ingresos del hipotecado.

• La duración de la hipoteca.

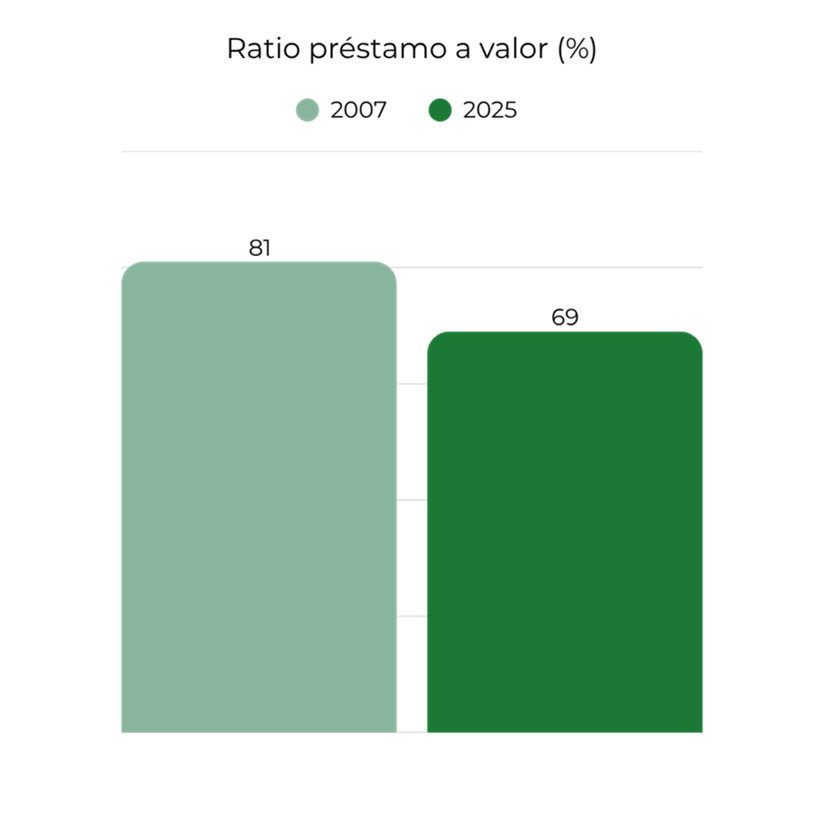

Ratio préstamo a valor

La ratio préstamo a valor, conocida también como LTV (loan to value), es un indicador financiero que muestra la proporción entre el importe de un préstamo hipotecario y el valor de tasación o de compraventa del inmueble (se suele tomar el valor más bajo de los dos).

Esta ratio indica qué parte de la vivienda financia el banco y qué parte debe aportar el comprador con ahorros propios. Esto es clave tanto para evaluar la solvencia del cliente como para determinar el riesgo de ese crédito.

• Riesgo para el banco. Cuanto mayor sea la ratio, más riesgo asume la entidad bancaria, ya que el cliente aporta menos capital propio.

• Condiciones del préstamo. Una LTV más baja (entre el 60% y el 70%) suele implicar mejores condiciones (un tipo de interés más bajo).

• Normativa. En muchos países, como es el caso de España, los bancos no suelen conceder hipotecas con un LTV superior al 80%, salvo contadas excepciones. Esta lógica se empezó a usar después del estallido de la burbuja inmobiliaria.

Si analizamos la ratio préstamo a valor de 2007 y 2025 vemos diferencias. En 2007 el valor de esta ratio fue del 81% mientras que en 2025 ha sido del 69%. Esto demuestra que los bancos son ahora más conservadores a la hora de conceder hipotecas a sus clientes.

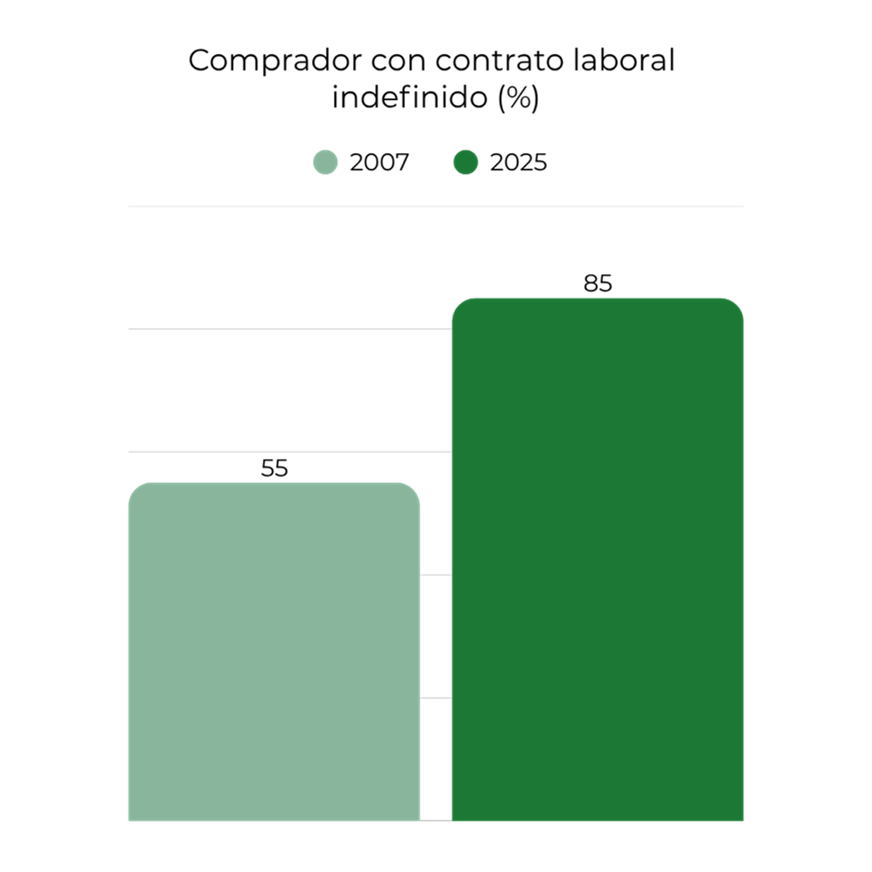

Tipo de contrato laboral del hipotecado

En relación con la estabilidad laboral del hipotecado, mientras que en 2025 la proporción de hipotecados con contrato laboral indefinido es del 85%, en 2007 esta cifra fue del 55%, lo que implicaba que en esa época se concedían hipotecas a un alto número de personas con un contrato laboral temporal, con el riesgo que eso supone a lo largo de la vida de una hipoteca.

Antes de la crisis, muchos bancos concedían hipotecas a personas con contratos temporales o inestables, e incluso sin apenas ahorros previos ni garantías.

Esto generó:

• Altas ratios de endeudamiento. Personas que destinaban gran parte de su sueldo al pago de la hipoteca.

• Altos LTV (como hemos visto antes). Se financiaba el 100% del valor de la vivienda e incluso más para poder cubrir otros gastos (mudanza, unas reformas, un viaje...).

• Riesgo de impagos masivos en cuanto la economía se debilitó o subieron los tipos de interés.

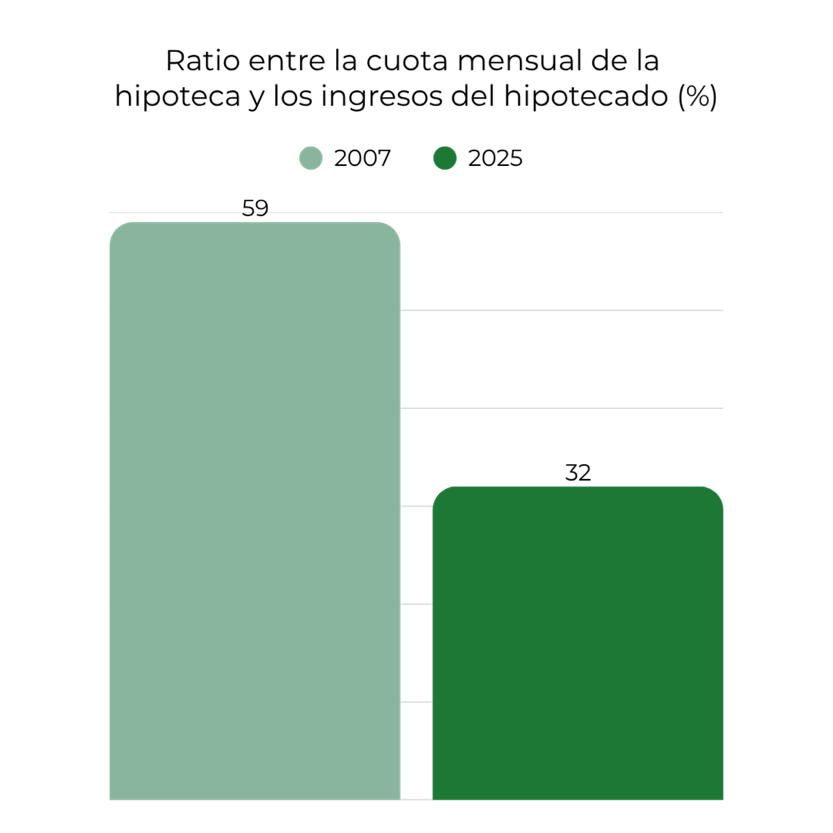

Ratio entre la cuota mensual de la hipoteca y los ingresos del hipotecado

Esta ratio, también conocida como ratio de endeudamiento, mide la proporción entre la cuota mensual de la hipoteca y los ingresos netos mensuales del hipotecado.

La ratio de endeudamiento es como un semáforo de las finanzas de una persona. Si está en verde (por debajo del 30%), todo va bien; si pasa de 40%, es señal de alerta.

Así que:

Lo ideal: que la ratio de endeudamiento no supere el 30%-35% de los ingresos del hipotecado. Si es mayor, puede ser señal de que la deuda es demasiado pesada y complica el día a día de esa persona. Además, en un momento dado, el hipotecado podría no hacer frente a un gasto imprevisto.

Si nos fijamos en el gráfico, vemos que la ratio de endeudamiento en 2007 era desproporcionadamente alta (59%), mientas que en la actualidad (32%) está en el porcentaje óptimo considerado saludable.

Una ratio de endeudamiento del 59% supone para un hipotecado…

• Dificultad para cubrir gastos básicos. Con más de la mitad del sueldo destinado a deudas, el margen para gastos cotidianos es muy pequeño.

• Escasa capacidad de ahorro. Apenas existe margen para generar un colchón financiero.

• Alto riesgo de impago. Cualquier imprevisto (pérdida de empleo, gasto inesperado, subida de tipos de interés) puede hacer que no se pueda pagar la cuota hipotecaria.

Así que, una ratio de endeudamiento del 59% es insostenible a medio-largo plazo. Supone un nivel de riesgo muy alto, tanto para el banco como para la propia persona, ya que limita mucho su capacidad económica.

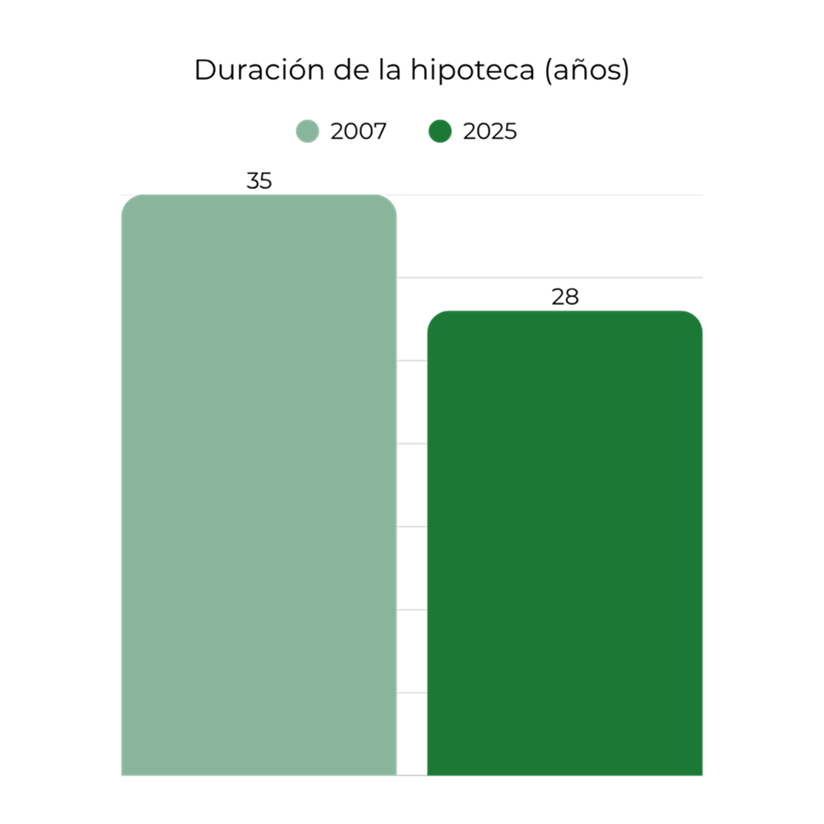

Duración de la hipoteca

Finalmente, otro indicador de riesgo importante es, sin duda, la duración de la hipoteca.

Las hipotecas actuales duran una media de 28 años, mientras que en 2007 solían superar los 35 años, y muchas de ellas llegaban incluso a los 40 años.

Una hipoteca a 35 o 40 años reduce la cuota mensual, pero a cambio supone:

• Pagar muchos más intereses.

• Mantener la deuda activa prácticamente toda la vida laboral del hipotecado.

• Asumir más riesgo financiero a largo plazo.

Y también…

• Más vulnerabilidad a cambios en los tipos de interés. Si se trata de una hipoteca variable, una subida de tipos se nota mucho en tantos años.

• Menos flexibilidad. Es más difícil cambiar de casa o vender si el préstamo es muy largo y queda mucho capital pendiente.

• Incertidumbre vital. En 40 años pueden pasar muchas cosas (cambios laborales, familiares, de salud) que pueden afectar a la capacidad de pago.

Del «crédito fácil» al crédito contenido

Así que, mientras que en 2007 las entidades bancarias competían por ofrecer créditos baratos, sin importar el importe, ni la duración, ni la capacidad de endeudamiento de esa persona o familia, hoy es diferente: el «crédito fácil« ya no existe y las hipotecas actuales responden a una capacidad de pago más lógica y asumible para el ciudadano.

Prueba de ello es que, por ejemplo, el 69% de las hipotecas concedidas en el primer semestre de 2025 lo han sido a tipo de interés fijo.

Para el hipotecado esto supone:

• Estabilidad en las cuotas. El hipotecado sabe que la cuota de la hipoteca siempre será la misma. Sin afectarle la subida o bajada de los tipos de interés.

• Esto aporta tranquilidad y permite la previsión para organizar las finanzas familiares a corto y largo plazo.

Desajuste entre oferta y demanda

Como conclusión, hemos visto que el contexto actual es muy diferente al que vivimos previo a la crisis. Ahora, el calentamiento del mercado inmobiliario responde a un profundo desajuste entre oferta y demanda, con una oferta escasa que no llega a cubrir toda la demanda activa.

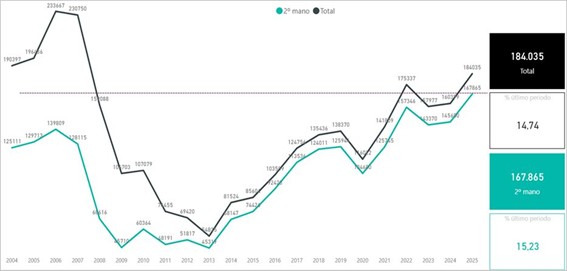

El Ministerio de Vivienda y Agenda Urbana, en su serie histórica de ventas, en este caso con los datos de 2004 a 2025 (de enero a marzo), muestra otro dato significativo: el papel poco relevante de la obra nueva.

Así, mientras que en 2006, 2007 y 2008, la obra nueva fue determinante en el mercado inmobiliario español, ahora su influencia es mucho menor. De ahí también que el aumento de la oferta inmobiliaria no sea suficiente para satisfacer las necesidades de los españoles.

Esto, unido a que el acceso a financiación es mucho más restrictivo, pues las entidades bancarias han cambiado significativamente sus políticas de concesión de créditos, demuestran que el mercado inmobiliario y financiero actual no tienen nada que ver con el que vivimos en 2007.